地主様向けお役立ち情報

相続税軽減へ 路線価の減額検討

現在、国税庁がコロナの影響による路線価修正を検討しているそうです。

(下段に記事を添付しています)

そもそも相続税は、死亡した時点(ex. ●月●日)で財産価値を評価して計算します。

例えば、上場株式は、オープンな株式市場があるため、価格は容易に分かります。

死亡した日に株価が急落していれば、その価格で評価することができます。

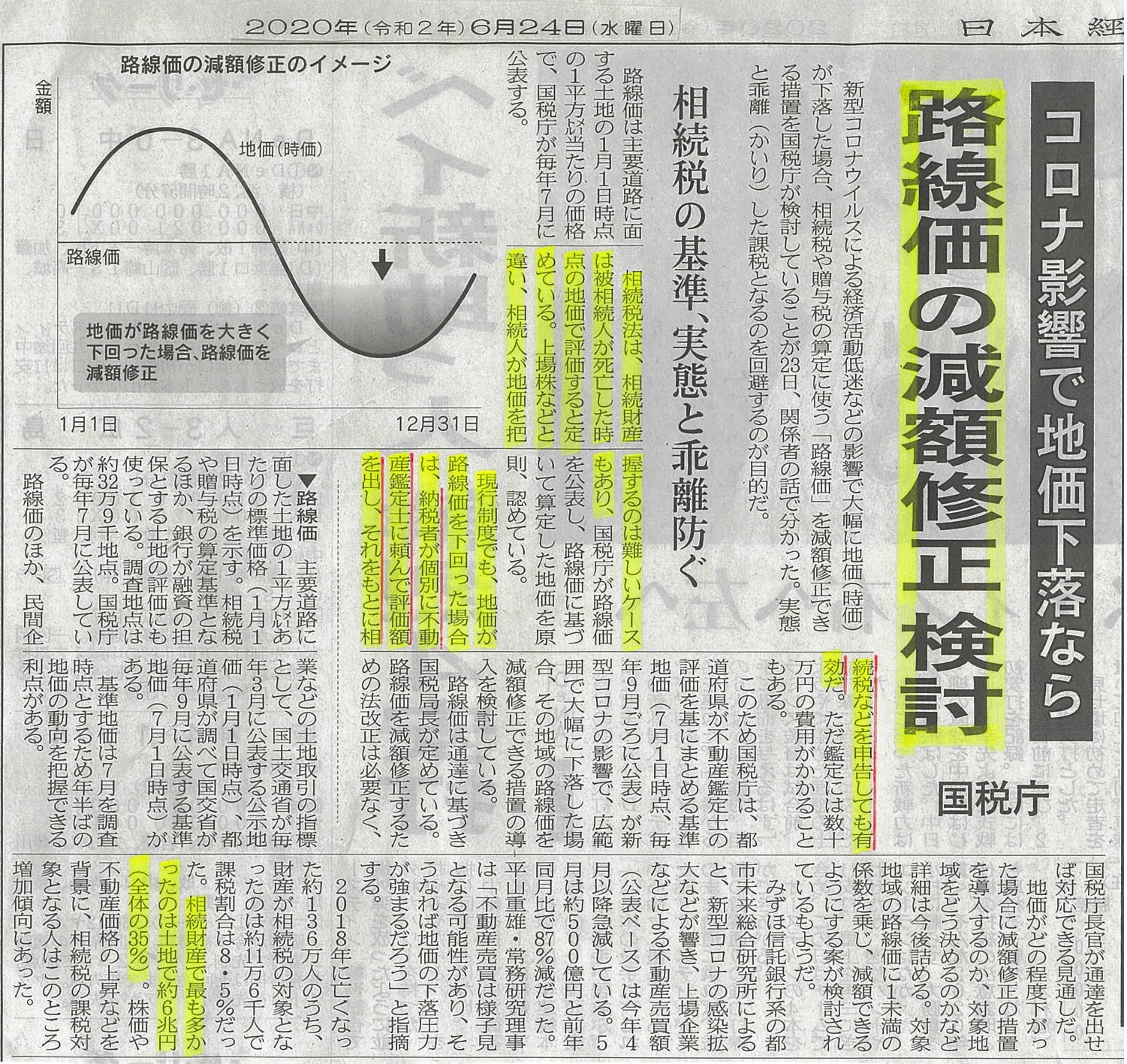

他方、不動産の評価はむずかしいので路線価で計算するのが原則です。

路線価は、死亡した年の1月1日時点の価格を示しています。

コロナの影響が出てきたのは2020年2月以降ですので、

実は、今年の路線価はコロナの影響がまったく考慮されてません。

したがって、コロナの影響で地価が大きく下落しているなら、

原則どおりの計算方法では過大評価となる可能性があります。

つまり、相続税額が過大に計算されてしまうわけです。

現在、国税庁では、路線価に1未満の係数を乗じて減額する案を検討中だそうですが、

本来あるべき適正評価は、対象物件の用途(住宅か商業など)によって違うはずです。

所在するエリア(地域)によっても大きく違ってくるでしょう。

不動産は地域性や個別性が強いため、国税庁の定める画一的な軽減係数を乗じても、

結果として過大評価になってしまう可能性があります。

とくに今年の相続は、こうした制度の見直しを見極める必要があるため、

焦って申告する必要はありません。

個別に不動産鑑定士に頼んで評価額を出して申告したほうが

相続税を軽減できる場合もあるでしょう。

鑑定にかかる費用以上にメリットがでるなら不動産鑑定の活用をお勧めします。

相続や不動産評価はむずかしい部分も多いので、何か気になる点がございましたらお問い合わせください。