地代相場等地主様向けお役立ち情報

-

- 1.

-

地主におすすめする書籍・出版物

「だれでもわかる 地主のための地代交渉と借地・共有地の有効活用」

地代相場、交渉のコツ、借地・共有地の活用法までわかりやすく解説

内容紹介

地主向けの借地や共有地をめぐる問題の解決指南書。

ケーススタディにより相談から解決にいたるまでの具体的な事例をもとに解説。

借地や共有地に関する評価・法律・税務・交渉術などを学べます。出版社からのコメント

借地・共有地にまつわる法律問題に関する解説書は、書店にたくさん並んでいますが、借地・共有地に関わるさまざまな問題について、その具体的な解決策を示した書籍は決して多くありません。

本書は、具体的な事例をもとに、どのような解決が可能なのかを示すための書籍を企画したものです。

カスタマーレビュー

★地主側にとってよくあるトラブルを網羅的にとりあげられており、ケーススタディの物語も興味深く読みやすい。

★交渉の進め方など、示唆に富んだ内容がふんだんに盛り込まれている。

★古くからの借地契約等で、地代が極端に安い事例が多く見られること、共有関係のむずかしさなど、大きく頷けるところがあった。

★「主に地主の方に読んでもらることを前提に」と書かれているように、具体例、コラム、資料編など、とてもわかりやすく構成されており、楽しく読めました。

★「地主のための」と謳った本はあまりないように思います。

「不動産の相続と節税対策~目減りさせない資産承継・虎の巻~」

著者:三原一洋、池尾 彰彦、 鈴木 俊幸 (著),

出版社:MK書院(2013年)

定価:1,512円(税込)「ライバルと差がつく!不動産担保評価 はじめの一歩!!」

著者:三原一洋

出版社:MK書院(2010年)

定価:1,296円(税込)

-

- 2.

-

地代値上げ・値下げの交渉は可能です

土地や建物の賃貸借については、借地借家法という法律でルールが定められています。この借地借家法で、地代や賃料が近隣相場から乖離しているときは、賃料の増額や減額の請求をすることが認められています。地代が安すぎるのではないか、または、高すぎるのではないかと思ったときは、まずは近隣の地代相場を調べなければなりません。

-

- 3.

-

地代の相場を調べましょう

地代は、アパートやマンションの賃料とは違い、不動産の物件情報でもあまり見かけないので、相場を調べにくいところがあります。とはいえ、自分で調べることができない訳ではありません。近隣の土地については、周辺の人に聞き込みをしたり、不動産会社で訊いてみるなどして、自分で調べることもある程度は可能です。私たちは、不動産評価の専門家として、地代の調査サービスを行っています。地代の調査サービスの価格は、50,000円(別途消費税)です。ぜひご相談下さい。

地代相場の調査サービスの詳細は、当社子会社のページをご覧ください。

-

- 4.

-

交渉の仕方

近隣の地代相場を調べたり、地代の査定などを行ったら、その結果を借地人に説明し、地代の値上げを申し入れましょう。もし、話し合いがまとまれば、合意内容を書面にし、地代の変更について合意書を作成します。もし、当事者同士での話し合いで合意に至らない場合、それでも地代の値上げを希望するときは、裁判所に調停を申し立てることとなります。

実際の交渉例については、実例紹介・お客様の声を参考にしてください。

-

- 5.

-

裁判所の関わる手続き

自分で申し立てることもできますが、裁判所が関わる手続きですので、弁護士に依頼する方がよいでしょう。弁護士を紹介することもできます。調停は、裁判官や不動産鑑定士等から構成される調停委員に対し資料を提出して、自分たちの言い分を聞いてもらいます。資料としては地代に関する鑑定書を提出します。そして調停案を示してもらいます。当事者が調停案に納得すれば、調停が成立します。成立した調停の内容は、通常の裁判の判決と同じ効力をもちます。調停に代わる決定がなされる場合もあります。

調停がまとまらなかったり、決定に異議の申し立てがなされたときは、訴訟を提起することとなります。通常、貸主側が訴えを提起するために訴状を提出し、これに借主側が答弁書を提出します。さらに準備書面によるやりとりを2~3回行った後に、鑑定を経て、裁判上の和解や判決がなされることとなるのが一般的です。

-

- 6.

-

地代増額改定の鑑定評価実例

当事務所にご相談に来られた地主さんの地代値上げ交渉のために行った鑑定評価の実例をご紹介します。裁判所の手続きを経て、最終的に地代の大幅増額に成功しました。少し専門的な内容ですので、文章が苦手な方は【概要】【契約内容の把握】【鑑定評価のポイント】あたりを中心にご覧いただき、参考にしていただければと思います。【概要】 物件の所在 東京都N区 用途地域 第一種低層住居専用地域、建蔽率50%、容積率100% 道路 4.0m 区道 地積 約50坪 現在の地代 月額6,000円(1坪あたり120円) 公租公課 年額146,000円(月額12,200円) 土地の使用状況 木造戸建住宅の敷地 【契約内容の把握】 契約の始期 昭和30年7月 賃料改定の

直近合意時点昭和60年7月 直近の契約更新 昭和60年7月(以後、自動更新) その他特記事項 評価概要の通り、現行地代は土地に係る公租公課の額を下回っている。また、度々賃料の未払いが生じていた。過去に更新料や借地権設定のための一時金等の支払いは無い。 【一般的要因の分析、地域分析】

~記載を省略~【本件地域における借地権及び底地の価格形成要因の分析】

本件地域の借地権・底地を調査・分析した結果は次の通り。

①借地権及び底地の取引慣行の有無とその成熟の程度

・借地権の取引慣行は成熟している。

・借地権割合は、更地価格の概ね60%程度。借地人と地主間の協議によって決定している。

・周辺の相続税路線価による借地権割合は60%。

・地代水準は、低廉な地代から高額な地代まであり、契約の個別事情が強く反映されている。

②借地権取引の態様

・N区内では、借地権の取引は、第三者を対象として行われるほか、地主による借地権の買い戻し取引も見受けられる。

・利用形態は、普通建物所有目的が多い地域。

・始期が古い契約は書面が整備されていないケースもみられるが、契約は書面によるものが一般的で借地権に対する権利意識の強い地域。【個別分析】

~記載を省略~【継続地代の鑑定評価方式の適用】

A.差額配分法による試算賃料

基礎価格(取引事例比較法を適用)と期待利回りから積算賃料を月額67,000円と査定し、これを対象不動産の経済価値に即応した適正な正常実質賃料相当額とした。

次に各価格形成要因及び契約内容並びに契約締結の経緯等を総合的に勘案し、賃料差額のうち、賃貸人に帰属する部分を適切に判断し、差額配分法による試算賃料を月額39,000円とした。本件では、特に現行賃料が公租公課を下回っている点などに留意して計算。

B.利回り法による試算賃料

本件においては直近合意時点である昭和60年当時の対象不動産にかかる固定資産税及び都市計画税の額が不明であり、現行賃料約定時点における純賃料を求めることが不可能であるため、利回り法は適用できなかった。

C.スライド法

実際実質賃料に、消費者物価指数、GDP、地価公示価格等より求めた直近合意時点から価格時点までの変動率を乗じて、スライド法による試算賃料を月額8,700円とした。

D.賃貸事例比較法

近隣地域及び同一需給圏内の類似地域における規範性を有する継続賃貸事例に係る実際実質賃料について、必要に応じて事情補正及び時点修正を行い、かつ、地域要因・個別的要因の比較を行って、比準賃料を月額35,400円と求めた。

E.公租公課倍率法

鑑定評価基準に規定された手法ではないが、地代決定の実務上、公租公課倍率が参考となっていることが多いことから、本件では公租公課倍率法を適用した。日税不動産鑑定士会発行の「継続地代の実態調べ」より、東京23区の住宅地系の平均公租公課倍率を採用し、公租公課倍率法による賃料を月額52,000円と決定した。【本件鑑定評価における試算賃料の再吟味】

差額配分法は、正常実質賃料相当額と実際実質賃料との間に発生している差額部分を適正に配分する手法であり、賃貸借当事者間が賃料改定を通じて賃料差額の縮小に努める傾向があるという観点から妥当性を有する試算賃料である。賃料差額の配分に当たっては、本件では賃料差額の発生要因、契約の個別性等を勘案して衡平の観点から適正に実施しており、本件手法による試算賃料は説得力が高い。

スライド法は、貸主と借主が合意した現行賃料に経済情勢等の変化に即応した変動率を乗じて試算賃料を求める手法である。本件の場合、現行賃料を定めた時点から長い期間が経過しており、その間の経済情勢の変化に即応する変動率の把握が困難であることに留意する必要がある。本件において求められた試算賃料は公租公課月額よりも低い結果となっており、継続賃料として適正値を求められたとは判断できない。従って、当該手法による試算賃料の規範性は劣る。

賃貸事例比較法は市場性を反映することを目的とするが、継続賃料の賃貸事例は公開市場で成立した賃料ではなく、限られた当事者において個別事情を強く反映した合意に過ぎないので市場性を反映することを目的とした賃貸事例比較法の基礎的条件を欠くものと言える。従って、その規範性は劣ると思料する。

公租公課倍率法は、対象地に課税される固定資産税・都市計画税額に、一定倍率を乗じた額を試算賃料とする方法である。この手法は、継続地代の推移と固定資産税・都市計画税額との推移がほぼ平行して変動していること、及び継続地代の固定資産税・都市計画税額に対する倍率がほぼ一定水準にあることに着目したもので、算出方法も簡便でわかりやすいという面から、実務面において普及している。当該地域固有の事情、契約の個別性といったことが反映されない点には留意する必要があるが、比較的広範囲な地域における地代の水準を把握する上で有用である。従って、本件評価においても、当該手法によって求められた試算賃料は、他の手法で求められた試算賃料が市場の実勢から見て概ね妥当かどうかを判定する参考になり得るものと判断する。【本件鑑定評価における試算賃料の説得力に係る判断】

上述の如く、本件の場合差額配分法による賃料の規範性が高く、スライド法による賃料は公租公課より低い試算賃料となるなど、変動率が実際実質賃料に即応しているとは言い難いため、規範性が劣るといえる。公租公課倍率法による賃料及び比準賃料は、物件の個別性や契約内容の個別性を反映し難く、規範性が劣るといえる。

但し、最終的に決定した継続地代に対する公租公課倍率の検証は実務上、実際上は有力な検証手段となると思料する。【鑑定評価額の決定】

以上の検討により、本件評価においては、差額配分法による賃料(80)を重視し、スライド法による賃料(10)、比準賃料(5)、公租公課倍率法による賃料(5)を比較考量し、鑑定評価額を決定した。(括弧内はウエイト付け、合計100)

鑑定評価額(月額支払賃料) 37,000円(740円/坪)【鑑定評価のポイント】

・上記は原告を地主、被告を借地人とする裁判例。当社は、地主側の依頼により鑑定評価を行う。

・上記鑑定評価額は、公租公課の約3倍であった。

・裁判の結果、概ね原告側(当鑑定)の主張が受け入れられるかたちで、和解が成立。月額6,000円に対して約6倍の値上げに成功した事例。ただし、そもそも公租公課よりも地代が低いなど個別性が強い事案であった。

-

- 7.

-

地代の滞納

地代については、滞納されるケースがあります。借地人が地代を、借家人が家賃を支払わなければならないことは通常、賃貸借契約によって定められていますので、地代等を支払わないということは「債務不履行」ということになります。

まずは、支払いの請求をすることになりますが、これは支払いの請求をしたという事実を明確にするために「内容証明郵便」を使い、滞納した地代の支払いを請求するべきです。内容証明郵便であれば、相手方も正式な請求として受け取る可能性が高いといえます。

それでも地代の支払いがなされない場合には裁判所の手続きを利用することになります。通常訴訟を提起する前に「支払督促」又は「少額訴訟」という、より簡単な手続きを利用することをお勧めします。弁護士や司法書士などの法律の専門家に依頼して行う方も多いですが、通常の訴訟に比べて手続きが簡単ですのでご本人で手続きを行う方も珍しくありません。

相手方が異議を申し立てるなどして支払督促や少額訴訟で決着が付かなかったときは、通常訴訟を提起することになります。通常訴訟では、弁護士などの法律の専門家に依頼するのが一般的です。

そして、勝訴判決などがなされてもなお支払いがなされないときは、勝訴判決などを「債務名義」として強制執行を行うことになります。裁判所によって借地人の財産を差し押さえるなどして、強制的に地代を徴収するのです。

-

- 8.

-

自分で不動産価格を調べる

「この底地はどのくらいで売れるんでしょうか?」

「賃料の基礎となる土地価格は、どのくらいの査定になりますか?」

相談者からよく寄せられる質問です。プロはいったいどのような手順で売却額を算出しているのでしょうか?世の中には、ふたつとして同じ不動産は存在しないと言われるように、非常に個別具体的な要素が絡んでいます。ですから、「実際にどのくらいで売れるのか?」に対しては、「その物件を見なければ分からない」というのが答えです。しかし、正確ではありませんが、「おおざっぱな価格」はご自身でも調べることはできます。また、一般的な不動産業者や税理士はこの手法で調べています。ぜひ一度、ご自身の気になる物件を調べてみて下さい。

(1)資産評価システム研究センターのホームページへアクセス【http://www.chikamap.jp/】

(2)調べる土地の所在を一覧か、地図から探します

(以下「東京都中央区日本橋1-7-12」を検索)

(3)都道府県・市区町村まで選択したら、右上の検索ボタンでさらに細かな住所・目標物で検索します。縮尺は①で調整します。②で「相続税路線価等」を選択してください。

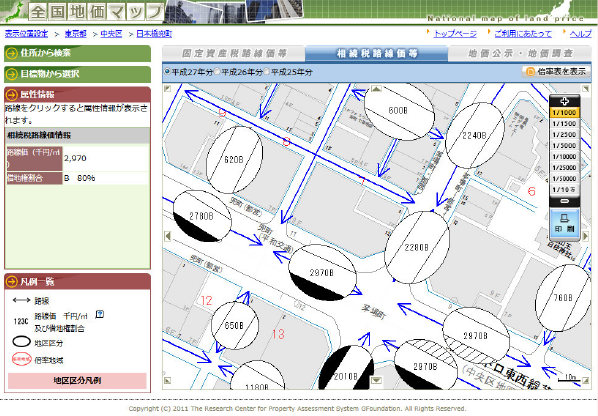

(4)住所・目標物で検索したら地図上で番地や建物の配置等を参考に物件地を特定します。以上より、対象地の相続税路線価は2,970千円/㎡と調べることができました。

注意点

・対象地のように2本の道路に接している場合には高い方の路線価を採用すること

・接する道路に路線価の数字がない場合は、近くの路線価を参考にすること

・単位は千円単位

併せて、借地権割合も確認しておきましょう。 数字の右のアルファベットが借地権割合を表しています。A:90% B:80% C:70% D:60% E:50%よって、対象地の借地権割合は80%(底地割合は20%)と分かります。 相続税路線価から底地価格を求めるには・・・- 相続税路線価

2,970,000 円/㎡ - ×

- 地積

100.00㎡ - ×

- 底地割合

(1-80%) - ≒

- 底地価格

59,400,000 円

※借地権割合

- 相続税路線価